- 5 Şubat 2020

- Yayınlayan: wpntr

- Kategori: Genel

Uluslararası Finans Enstitüsü (IIF) “Küresel Borç Monitörü” raporu, dünyada toplam borcun artışını ve dağılımını bize göstermektedir. Buna göre, küresel borç seviyesi 2019 yılında her ay ortalama 1 trilyon dolar artarak 9. ay sonunda 253 trilyon dolara ulaştı ve tüm zamanların rekorunu kırdı. Toplam borcun dünyanın yıllık GSMH’na oranı yüzde 322 ile zirvede! Bu noktada 4 ana borçluya göre borcun dağılımı şöyle:

En borçlu grup, finansal olmayan şirketlere ait borçlar yüzde 92.5’e (2018’de yüzde 91.6) iken bankalar dahil finansal şirketlerin borcu yüzde 81.4 (2018’de yüzde 81.7) seviyesinde gerçekleşti. Devletlerin borcu yüzde 88.3 (2018’de 86) iken hane halkaları borcu yüzde 60.2 (2018’de yüzde 59.6) oldu.

Düşük küresel faiz oranlarıyla teşvik edilen döviz borçların, gelişmekte olan piyasalarda tekrar yükselişe geçtiğine ve reel sektör şirketlerin borçlarının artışıyla yükselen borç seviyesine vurgu yapılan IIF raporunda; Hindistan, Çin, Güney Afrika, Brezilya ve Türkiye gibi gelişmekte olan ekonomilerin hane halkı ve şirketlerin borcunu içeren toplam borcunun geçen yılın üçüncü çeyreğinde 72 trilyon dolara ulaştığı bildirildi. Çin’in borç seviyesindeki artışa yer verilen raporda, ülkenin toplam borcunun GSYH’nin 3 katını (yüzde 310) aştığı ve gelişmekte olan ülkeler içinde en yükseklerden birisi olduğu belirtildi. Raporda, “Şeffaflık eksikliği, bazı kamu borçluları için riskleri daha da arttırabilir. Ağır borç yükü, özellikle bazı gelişmekte olan ve düşük gelirli ülkelerde, iklim değişikliğini azaltmak için gösterilen çabalara yük olabilir.” ifadesine yer verildi.

Ticaret savaşlarının iyice görünür olduğu ve küresel ekonomik büyümenin yavaşladığı 2019 yılı, devletlerin kamu borçluluk oranlarını bugüne kadarki en yüksek seviyeye çıkardı:70 trilyon dolar! 2000 yılında ise devletlerin kamu borçlarının toplamı 20 trilyon dolar seviyelerindeydi. Kamu borcunun milli gelire oranı incelendiğinde, ilk sırada yüzde 237.7 ile Japonya yer alırken, onu yüzde 207 ile Sudan, yüzde 176.6 ile Yunanistan takip ediyor. 22 trilyon dolar kamu borcuna sahip ABD, borcun çoğuna sahip gözükürken onu Japonya ve Çin izliyor. Çin, 7 trilyon dolarlık devlet borcuyla en borçlu ülkeler arasında üçüncü sırada yer almasına rağmen borcun milli gelire oranında yüzde 50.6 ile birçok Avrupa ülkesinden daha az borçluluk oranında sahip gözüküyor.

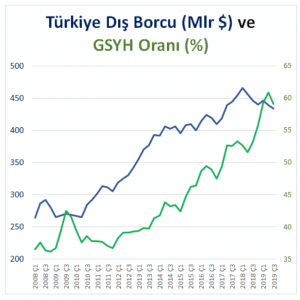

Türkiye’ye baktığımızda global para bolluğunun olduğu dönemde ciddi para girişinin yaşandığı ve bunun katkısıyla hızlı büyüme dönemini yaşadığını görüyoruz. Öyle ki Türkiye’nin dış borç stoku 2018 ilk çeyrek sonunda 465 milyar dolara kadar yükseldi. Bu rakam 10 yıl öncesine yani 2008 başına göre tam 1 kat artışı ifade ediyordu. 2018 yılında yaşanan kur dalgalanması sonrasında ülkede büyüme yavaşlarken borç ödemelerin de arttığı görülüyor. 2019 3.Ç.’de brüt dış borç stoku 434 milyar dolara geriledi. Yani 1.5 yılda brüt borç stoku yaklaşık 32 milyar dolar azaldı. Diğer taraftan Türkiye borç almış ama milli gelirini o ölçüde artıramamış görünüyor. Zira 2011 sonunda Türkiye’nin brüt dış borç miktarı o yılki GSYH’nın yüzde 36.7’sine denk gelirken 2019 3.Ç. sonunda bu oran yüzde 59.1 olmuştur.

Türkiye’ye baktığımızda global para bolluğunun olduğu dönemde ciddi para girişinin yaşandığı ve bunun katkısıyla hızlı büyüme dönemini yaşadığını görüyoruz. Öyle ki Türkiye’nin dış borç stoku 2018 ilk çeyrek sonunda 465 milyar dolara kadar yükseldi. Bu rakam 10 yıl öncesine yani 2008 başına göre tam 1 kat artışı ifade ediyordu. 2018 yılında yaşanan kur dalgalanması sonrasında ülkede büyüme yavaşlarken borç ödemelerin de arttığı görülüyor. 2019 3.Ç.’de brüt dış borç stoku 434 milyar dolara geriledi. Yani 1.5 yılda brüt borç stoku yaklaşık 32 milyar dolar azaldı. Diğer taraftan Türkiye borç almış ama milli gelirini o ölçüde artıramamış görünüyor. Zira 2011 sonunda Türkiye’nin brüt dış borç miktarı o yılki GSYH’nın yüzde 36.7’sine denk gelirken 2019 3.Ç. sonunda bu oran yüzde 59.1 olmuştur.

Türkiye’nin dış borcuna, borçlular açısından baktığımızda gördüğümüz tablo şöyledir: Eskiden, tabi çok değil 25 yıl öncesinde ülkenin dış borcu fazla değildi ve GSYH’ya oranı yüzde 30 seviyesindeydi. Bu borcun; yüzde 60’ı kamu sektörüne aitken TCMB’nin dışında özel sektörün borcu yüzde 25 paya sahipti. 2001 krizinde TCMB’nin payı yüzde 21e çıkmış 2013’de yüzde 1’e inerek ciddi ölçüde bu konulardan çekilmiştir. 2003 yılında özel sektörün toplam dış borçtaki payı yüzde 33 iken sonrasında düzenli olarak artmıştır. 2008 global mortgage krizinde Türkiye dış borcunun kamuya ait kısmı yüzde 27 ile en düşük seviyesini gördü. Özel sektörün borcunun artmasıyla 2015’de payı yüzde 71 ile en yüksek seviyesini gördü. Az önce belirttiğimiz gibi en yüksek dış borca ulaştığımız 2018 1.Ç. sonunda özel sektörün borcu 323 milyar dolar ile yüzde 70 paya sahipti. Ancak aradan geçen 1.5 yılda özel sektörün dış borcu 40 milyar dolar azalmış ve kamu+ TCMB dış borcu 8.5 milyar dolar artmıştır.

Kamu sektörünün dış borcunu incelediğimizde; 2015 sonunda 116 milyar dolar olan borcun 2019 sonunda 146 milyar dolara ulaştığı yani 4 yılda 30 milyar dolarlık artış yaşandığı görülmektedir. Bu her yıl dolar bazında borcun yüzde 6 arttığını gösteriyor. Basit bir matematikle eğer bu tempoda artış devam ederse 2025’de kamunun dış borcunun 200 milyar doları aşacağı hesaplanabilir. Tabi, “Kamu” deyince Merkezi Yönetimi tek başına düşünmemek gerekiyor. 2008 global krizine kadar evet, Merkezi Yönetim, Kamu dış borcunun yüzde 92’sine sahipti. Ancak sonrasında Kamu Bankaları; Ziraat, Halk, Vakıf, Türk Eximbank’tan oluşan ve sonradan Kamu Katılım Bankalarının da katılmasıyla genişleyen bir bankacılık sektörü faktörü ortaya çıktı. Bu bankalar, gerek mevduat yoluyla gerek kredi alımı yoluyla dış borcu etkileyen bir aktör konumuna geldi. 2008’de 3 milyar dolara ulaşan kamu bankalarının dış borç toplamı 2019 3.Ç.de 43 milyar dolara ulaşmış durumda. Oysa 2008’de 70 milyar dolar olan Merkezi Yönetim dış borcu 2019 3.Ç.de 95 milyar dolara ulaşmıştır. Burada ilginç bir detay vereceğim. Merkezi Yönetim, dış borcunu önceden kredi yoluyla alırken son yıllarda bu rakam gittikçe düşmekte ve Tahvil yoluyla borç almayı daha fazla tercih etmektedir. 2004 sonunda merkezi yönetimin dış borcu 69 milyar dolar iken bu borç stokunun yüzde 43’ü tahvil idi. Ancak sonrasında borçlanmada uluslararası tahvilin payı artmıştır. Öyle ki 2006’da yüzde 55e, 2011’de yüzde 59’a, 2013’de yüzde 65’e, 2016’de yüzde 70’e, 2017’de yüzde 74’e, 2018’de yüzde 76’ya yükselmiştir. Son olarak 2019 yılında Merkezi yönetim dış borcu 96.4 milyar dolara ulaşırken tahvil borcu 75.8 milyar dolar ile toplamın yüzde 78.6’sını oluşturmuştur.

Bu veriyi “Yurtiçi DİBS Yabancı payı, 2019 yılını yüzde 10.35 seviyelerine kadar gerileyerek verinin yayınlanmaya başladığı 2009 yılında beri en düşük seviyesinde kapattı” haberi ile birlikte okuduğumuzda, yabancı sermayenin; yurtiçi tahvillerin riskini almaktansa Türkiye’nin yurtdışı tahvillerine yatırım yaptığı şeklinde okuyabiliriz. 2019 3.Ç. itibariyle 75 milyar dolar Merkezi Yönetimin 6 milyar dolar Kamu Bankalarının uzun vadeli tahvil borçları bulunmaktadır.

Bu noktada özel sektörün yurtdışı borçlarını incelemeliyiz. Özel sektörün yurtdışına olan borcunun 2000’de 55 milyar dolara kadar yükseldiği ancak gelen kriz sonrasında 2002 1.Ç.de 39 milyar dolara yüzde 30 azaldığı görülmüştü. Buna benzer bir seyirle ekonominin iyi olduğu dönemde artan borcun 2008 3.Ç.’de 199 milyar dolara ulaştığı ve 2010 1.Ç.’de 169 milyar dolara yüzde 15 azaldığı görüldü. 2018 1.Ç.’de 323 milyar dolara ulaşan özel sektör dış borcunun 2019 3.Ç. itibariyle yüzde 13 azalarak 283 milyar dolara gerilediği görülüyor. Detaya baktığımızda ilginç bazı noktaları görüyoruz: İlk olarak, dış ticaretin gelişmesi, özel sektörün dış borcunu artıran bir unsur. 2005 sonunda 15 milyar dolar olan ithalat dahil ticari borçlar toplamı 2015’de 33 milyar dolara, 2019 3.Ç.de 46 milyar dolara ulaşmıştır. Dolayısıyla bunlar, alınan borçlar toplamında görülse de karşılığı olduğu için risk unsuru düşüktür. Diğer taraftan özel sektörün yurtdışından aldıkları mevduatlar da borç olarak gözükmektedir ama karşılığı vardır. Dolayısıyla Merkez Bankası özel sektörün yurtdışı borçlarını ticari borçlar hariç olarak alınan krediler üzerinden izlemektedir.

Kasım sonu itibarıyla, Türkiye’nin kısa vadeli dış borç stoku, 2018 yılsonuna göre yüzde 1,0 oranında artışla 114,6 milyar ABD doları olarak gerçekleşmiştir. Borçlu bazında incelendiğinde, tamamı kamu bankalarından oluşan kamu sektörünün kısa vadeli borcu 2018 yılsonuna göre yüzde 3,3 oranında azalarak 21,7 milyar doları olurken, özel sektörün kısa vadeli dış borcu yüzde 1,6 oranında artarak 86,5 milyar doları olmuştur. Bu dönemde, bankalar kaynaklı kısa vadeli dış borç stoku yüzde 2,4 oranında azalarak 55,8 milyar doları olurken, diğer sektörlerin kısa vadeli dış borç stoku yüzde 4,0 oranında artarak 52,4 milyar doları düzeyinde gerçekleşmiştir. Bankaların yurt dışından kullandıkları kısa vadeli krediler, 2018 yılsonuna göre yüzde 30,6 oranında azalarak 7.7 milyar doları seviyesinde gerçekleşmiştir. Banka hariç yurt dışı yerleşiklerin döviz tevdiat hesabı yüzde 9.5 oranında artarak 20.8 milyar doları, yurt dışı yerleşik bankaların mevduatı da yüzde 3.8 oranında artışla 13.5 milyar doları olarak gerçekleşmiştir. Ayrıca, yurt dışı yerleşiklerin TL cinsinden mevduatları geçen yılsonuna göre yüzde 2.0 oranında azalışla 13.8 milyar doları seviyesinde gerçekleşmiştir. İthalat borçları, 2018 yılsonuna göre yüzde 9.1 oranında artarak 43.5 milyar doları seviyesinde gerçekleşmiştir. 2019 Kasım sonu itibarıyla, kısa vadeli dış borç stokunun döviz kompozisyonu yüzde 50.4’ü dolar, yüzde 29.7’si Euro, yüzde 13.8’i TL ve yüzde 6.1’i diğer döviz cinslerinden oluşmuştur.

2019 Kasım sonu itibarıyla, orijinal vadesine bakılmaksızın vadesine 1 yıl veya daha az kalmış dış borç verisi kullanılarak hesaplanan kalan vadeye göre kısa vadeli dış borç stoku, 164.2 milyar dolar düzeyinde gerçekleşmiştir. Bunun 18.6 milyar dolarlık kısmı, Türkiye’de yerleşik bankaların ve özel sektörün yurt dışı şubeleri ile iştiraklere olan borçlarından oluşmaktadır. TCMB ve Hazine verilerine göre bir hesap yaptığımızda 2020 için Türk özel sektörünün ödeme vadesi gelen kredi toplamı 48 milyar dolar olmaktadır. Buna 10.6 milyar dolar Merkezi Yönetimin ödemesi eklenecektir ki 18 Mayıs 2020’de 2.0 milyar Euro ve 5 Haziran 2020’de 2.0 milyar dolarlık tahvilin vadesi dolacağından Mayıs 2020’de ciddi bir tahvil ihalesi beklenebilir. Kamu Bankalarının da yıl boyunca 6 milyar dolar vadesi gelen ödemesi olacaktır. Dolayısıyla Hazine borç projeksiyonuna göre 2020’de toplamda 66 milyar dolar kredinin vadesi dolacaktır. 2020’de Mayıs ayı, 10 milyar doları aşan borç ödeme yükümlülüğü ile öne çıkarken 25 milyar dolarlık ödemenin gözüktüğü 2.Ç. sonrasında dolar kuru üzerinde borç ödemedeki azalmadan ötürü rahatlama görülebilecektir. Bu süreçte net borçluların hedge etmesinin öneminden bahsetmeye gerek yok. Kur riski yönetimi, hedge stratejileri, hedge maliyeti ve Hedging yöntemleri konusunda finansal danışmanlardan, banka ve aracı kurumlardan destek alınabilmektedir.

Yunus Kaya

Baş Danışman